こんにちは!

辛口マンション評論家のマンションウナギです。

「ウナギのマンション購入講座」第9回目となります。

マンション購入の15ステップの⑦番「住宅ローン事前審査」後編となります。

前回コラムでは「住宅ローン事前審査の注意点」についてお話しました。

今回は変動金利や固定金利など、金利タイプについて解説します。

さて、直近では米国の利上げの影響などもあり、固定金利が上昇傾向にあります。

変動金利は文字通り、ローンを組んだ後も半年に1回金利見直しの可能性がありますので、

今後金利は上昇するのか?変動と固定で迷われている方もいらっしゃると思います。

私の結論としましては、変動金利1択です!

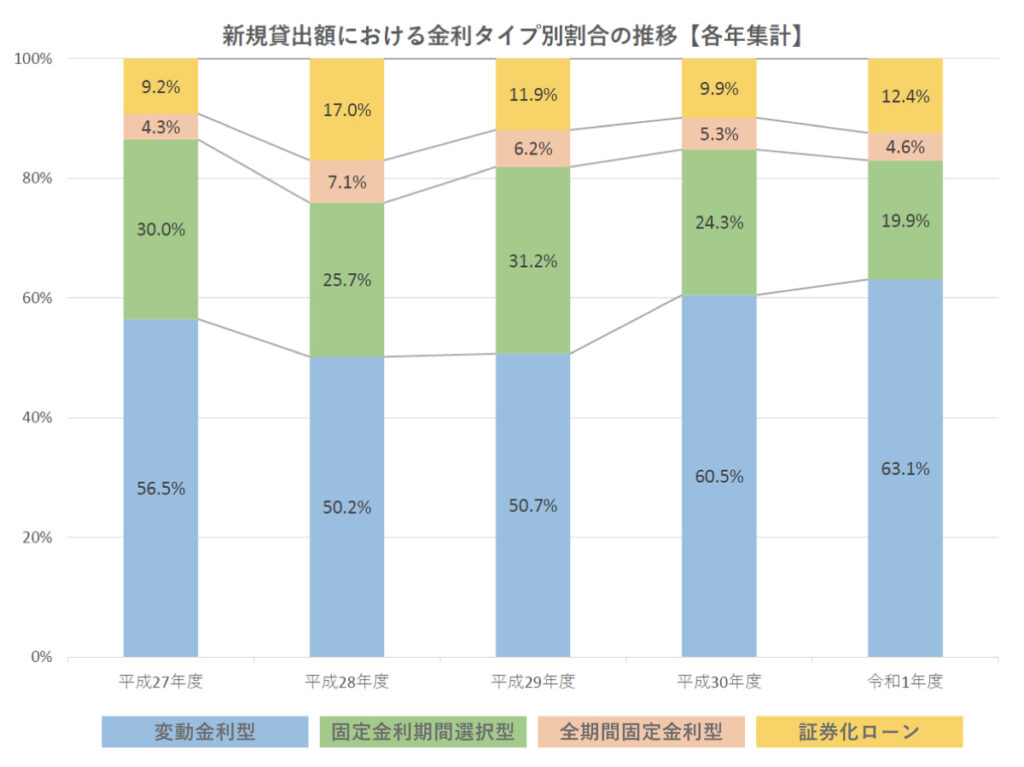

まずは世間的にどの金利タイプが選ばれているのか、ご紹介します。

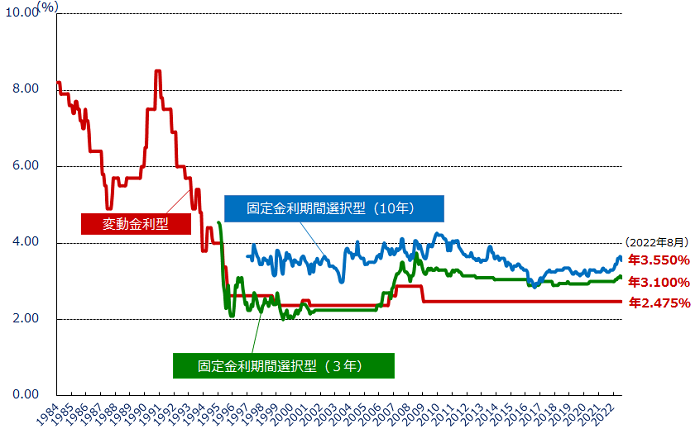

下記のグラフをご覧ください。

新規の貸出しにおける金利タイプの割合を示したグラフとなります。

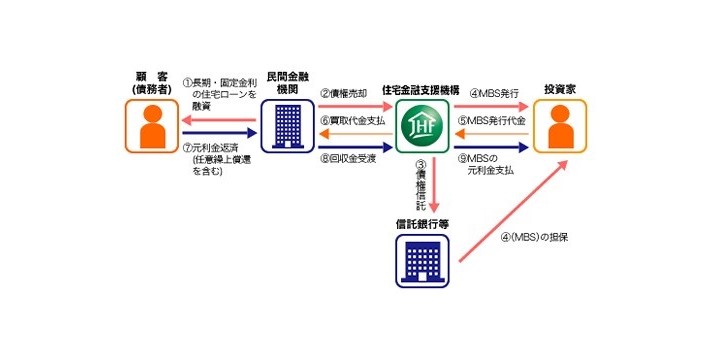

オレンジ色で「証券化ローン」と記載してありますのが、「フラット35」になります。

住宅金融支援機構が民間の金融機関からローン債権を買い取り証券化して、投資家に販売しています。

令和元年度のデータを例に挙げますと、変動金利が約63%。固定金利期間選択型が約20%。フラット35と民間金融機関の全期間固定金利の合計が約17%となります。

①変動金利→約63%

②固定金利期間選択型→約20%

⓷全期間固定→約17%

ご存じの方も多いと思いますが、②固定金利期間選択型は3年固定や5年固定、10年固定など借入れ当初一定期間の金利を固定して、固定期間経過後は再度一定期間金利を固定するか変動金利にするか選択するものです。

「固定金利」という名前がついていますが、借入れ時点で総返済額が確定するわけではないので、変動金利に近い性質を持ちます。

3年固定や5年固定でも変動金利よりは金利が高めに設定されておりますので、短期間での金利上昇が想定されるのであれば最初から全期間固定を選べばいいので、個人的にはあまりおすすめしていない金利タイプです。

私のお客様はほぼ100%変動金利を選ばれておりますので、固定金利期間選択型が約20%というのは少々意外でした。

広島銀行など地銀は3年固定の方が変動金利より金利が低いケースもありますので、地方では人気があるのかもしれません。

また、退職を10年後に控えているなど、10年後に一括返済を予定されている方は10年固定を選んで総返済額を確定させるというのも選択肢としてはありますね。

統計的にはやはり、①変動金利を選ばれる方が圧倒的です!

金利が1番安いということもありますが、長年の金利推移をみても1996年以降25年以上にわたり、基準金利はほとんど変わっていません。

現在の基準金利は2.475%ですが、実行金利は全期間マイナス2%の0.5%程度でお借入が可能です。

(審査によります。)

過去25年以内にマンションを購入された方は変動金利で購入することが正解でした。

もちろん、今後どうなるかはわかりませんが、変動金利が4%を超えていた1980年台、90年代前半のバブル期のような状況が来る可能性は低いのではないでしょうか?

個人的には基準金利が上がったとしても4%程度が限界だと思います。

基準金利が4%に上がったとすると今住宅ローンを組んで全期間マイナス2%の優遇が受けられている方の実行金利は2%となります。

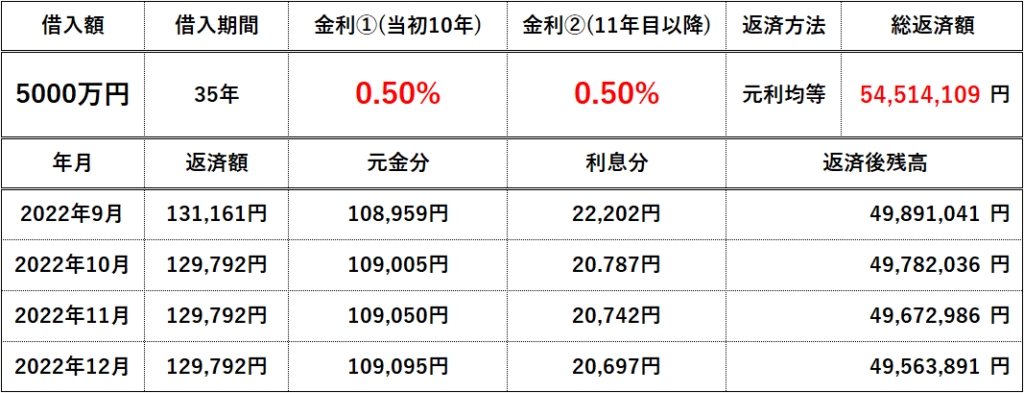

こちらの試算をご覧ください。

5000万円を35年ローンで借入れした場合、仮に変動金利0.5%で金利上昇がなかった場合の総支払額は約5,452万円となります。

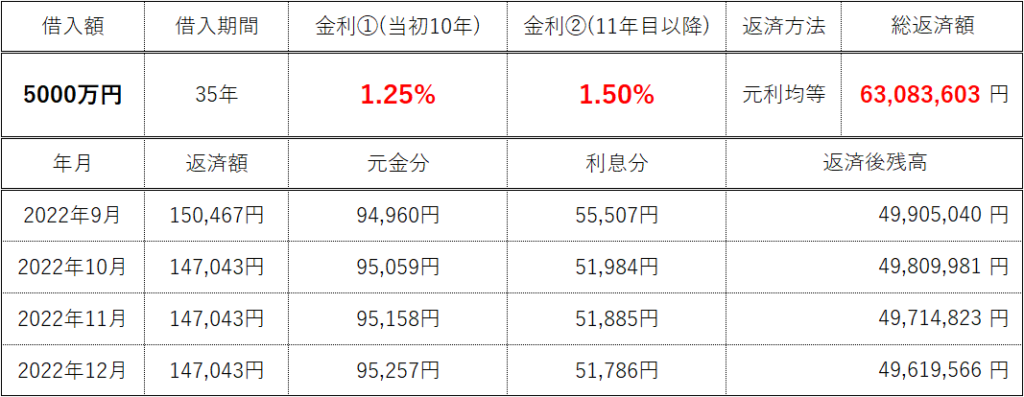

一方で、5000万円を固定金利1.5%、当初10年間は金利1.25%となるフラット35S金利Aプランで借入れをした場合の総返済額は約6,309万円となり、変動金利の上昇がなかった場合と比べると、857万円もの差が出ます。

仮に10年後に変動金利が4%に上昇し、実行金利が2%になった場合はどうでしょうか?

総返済額は約6,211万円となり、ここまで急激に金利が上昇したとしても変動金利の方が有利となります。

金利2%の期間が25年あるにもかかわらず、固定金利より総返済額が安くなるのは、金利はローンの残高にかかってきますので、最初の10年間の影響が非常に大きいのです。

変動金利であれば最初の金利が非常に安いので効率的に残債を減らしていけます。

金利上昇が不安であればフラット35で借入れしたと思って差額を貯金しておき、金利が上昇したタイミングで繰り上げ返済をすればリスクを減らすことができます。

先程の例であれば10年間で200万円ぐらい貯金することが可能です。

ちなみに6年目から実行金利が2%に上昇した場合はフラット35の方が得になりますので、5年後に変動金利が4%以上に上昇する予想の方は、フラット35を選ばれるのが良いかもしれません。

最後に、固定金利派の主張として日本が財政破綻して、ハイパーインフレになるなど「想定外の事象が起きた時の保険」というものがあります。

確かに、ハイパーインフレになれば不動産価格は爆上がりするので、固定金利で借りていればめちゃくちゃお得ですよね!

一般的に変動金利は金利上昇リスクを借り手が負い、固定金利は金利上昇リスクを貸し手である銀行側が負うと言われています。

想定外の事象が起きた時も、果たしてそうなのでしょうか?

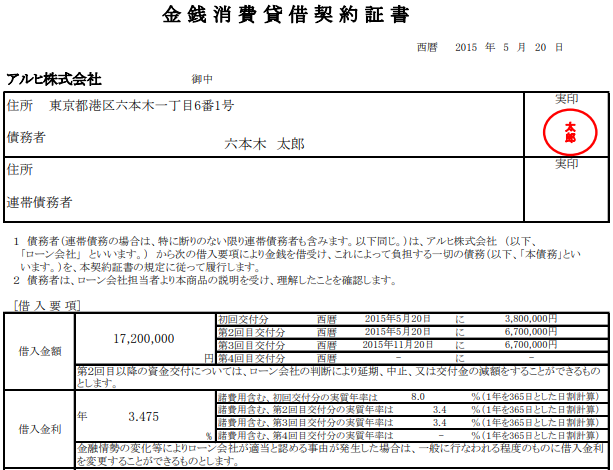

こちらをご覧ください。

こちらはARUHIフラット35の金銭消費貸借契約書(雛形)ですが、借入金利の欄にご注目ください。

「金融情勢の変化等によりローン会社が適当と認める事由が発生した場合は、一般に行なわれる程度のものに借入金利を変更することができるものとします。」と記載があります。

そうです!固定金利でも非常時には金利の見直しをすることができると書いてあるのです。

こういった内容も踏まえて、変動にするか固定にするかご判断いただければと思います。

以上、変動金利と固定金利についてお話をさせていただきました。

いかがでしたでしょうか?

コラムのご感想やウナギさんに取り上げて欲しい話題等ございましたら、マンションウナギのTwitterまでリプや引用リツイート、DMなど頂けますと大変励みになりますので、お待ちしております。

お読みいただき、ありがとうございました。