こんにちは!

辛口マンション評論家のマンションウナギです。

「ウナギのマンション購入講座」第2回目となります。

マンション購入の15ステップの②番「予算を決める」について、お話をさせていただきます。

皆様はマンションを検討する際、予算をどのように設定されましたでしょうか?

何となく5,000万円とか、検討しているマンションが8,000万円だけど身の丈に合っているのか不安など、お迷いの方もいらっしゃると思います。

マンション購入の予算については立場によっても様々な意見があります。

ファイナンシャルプランナーの意見はリスクを極力抑える傾向にありますし、不動産の販売員は購入いただくために「銀行さんがこれだけ貸しますって言っているのですから、大丈夫ですよ」という人もいます。

1級ファイナンシャルプランナーで、不動産業界に15年間携わり多くのお客様を見てきた私の考えをお伝えします。

まず、予算を決める大前提として、マンション購入には物件金額だけではなく、諸費用がかかります。

金額の大きいものとして登記費用や住宅ローンの保証料または手数料、火災保険料。

中古マンションの場合は仲介手数料、新築マンションの場合は管理準備金および修繕積立基金がかかります。

中古マンションの仲介手数料は、物件価格の3%+6万円+消費税

新築マンションの管理準備金は管理費の1~2ヶ月分、修繕積立基金は修繕積立金の10ヶ月分であることが多いです。

余談ですけども最近の新築マンションは管理費の上昇が顕著です。

人件費が上がっていますので管理費の上昇は致し方ない面もありますが、既存のマンションで管理費を値上げするとなると総会の決議が必要となり管理費を上げるのは容易ではなく、新たに管理費が決められる新築マンションにしわ寄せがきているのかもしれません。

諸費用に関して一般的には新築マンションの場合は物件価格の約5%、中古マンションの場合は物件価格の約7%程度となります。

利用するローンや物件によっても異なりますので、あくまで目安とお考えください。

諸費用に関しては出来れば自己資金でご用意いただくことが望ましいです。

諸費用分もローンを組むことは出来ますが、住宅ローン審査が厳しくなり結果として金利も高くなってしまう可能性があります。

また、人気の中古物件は申込みが複数重なることがあります。最終的には売主様がお客様を選ぶことになるのですが、その際に物件価格以上の住宅ローンを組む予定だとマイナスの印象となります。

新築マンションの場合は、手付金として物件価格の10%のご用意が必須というケースもあります。

お手持ちの資金が足りなければ、親からの援助なども相談してみても良いかもしれません。

さて、本題の物件金額についてです。

物件金額については、潤沢な資金がある方は頭金を入れられても良いと思いますが、低金利の今は

「借りられるだけ借りたい」というお客様が多いです。

私も同意見です。

最初に頭金を入れてしまうと後で取り戻すことはできませんが、お手元に資金を持っていれば緊急時にそれを使ったり、余裕があれば後に繰り上げ返済をすることもできます。

歴史的な低金利ともいえる今の状況を利用しない手はないです。

とはいえ、借りられるだけ借りて、後々の支払いが大変になってしまっては元も子もありません。

逆に、あまりに慎重になりすぎて予算を抑えてしまっても満足のいく物件は購入できません。

「年収の何倍」という基準がありますけれども、私は年収の7倍ぐらいが適正と考えます。

「年収の5倍」という基準は皆様聞いたことがあると思いますが、これは1992年に政府が発表した

「生活大国 5 か年計画」に平均年収の5倍程度を目安に良質な住宅の取得が可能となることを目指すと書いてあることが始まりのようです。

1992年といえばバブル崩壊の真っ只中で金利も変動金利で6%ぐらいでした。

今の変動金利は0.5%ぐらいですので、当時とは状況が全く違います。

「年収の7倍」というと強気に感じられるかもしれませんが、物件の満足度やその後の資産価値を考えると多少無理をされた方が良い結果になっていることが多いです。

また、ご夫婦共働きの場合は出産や育児など状況の変化を考慮して、ご主人の年収の7倍+奥様の年収の半分の7倍(3.5倍)をご予算と考えるとリスクにも対応しやすいと思います。

もちろん、状況の変化に耐えうる貯蓄のある方やまだ20代でこれから収入が上がる見込みのある方は世帯年収の7倍でもかまいません。

お二人で力を合わせれば、良い物件が買えるというチャンスを生かしましょう。

共働き世帯は年々増加し1,200万世帯を超え、ペアローンで購入することが当たり前になっています。

年収の7倍という基準はアバウトですので、もう少し詳細に見ていきます。

ローンを組まれる方の場合は王道ではありますが、毎月の支払いから考えてみましょう。

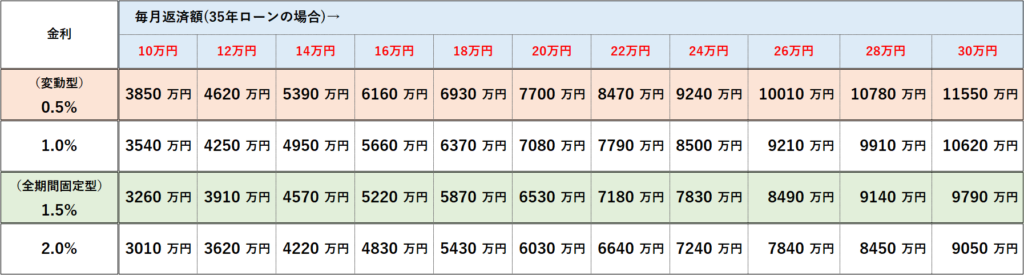

下記の表をご覧ください。

35年のフルローンを組んだ場合に、毎月ローン返済額と借入金利から物件金額が分かる表になります。

使い方としましては「住居費の予算は毎月25万円」という方は、25万円から管理費・修繕積立金等として仮に4万円差し引くとすると、毎月21万円住宅ローンに充てられることになります。

変動金利でフルローンであれば、7,700万円と8,470万円の間で、約8,100万円の物件がターゲットになります。

注意点が2点ございます。

1点目は、毎月の支払いは管理費や修繕積立金以外にも駐車場使用料やインターネット費などもかかります。

その分は毎月の住居費予算から差し引いて考える必要があります。固定資産税に関しては住宅ローン控除によりそれ以上に賄えますので、月々の支払い予算から差し引く必要はないと考えますが、住宅ローン控除が適用にならない物件の場合は考慮する必要があります。

※住宅ローン控除は期間10年ですが、控除の合計金額を考えると固定資産税の30~40年分ぐらいになります。

2点目は金利についてです。

変動金利は現在0.5%程度です。

返済額を出したいときは0.5%で計算してかまいませんが、予算を立てる際には今後の金利上昇の可能性を加味して1%の金利で計算すると良いと思います。

変動金利と固定金利に関しては住宅ローン編で詳しくお話をさせていただきます。

また、年収に対する返済負担率は一般的に25%以内だと安全と言われています。

私の意見としては管理費・修繕積立金・駐車場利用料、インターネット費用等を含めた毎月の総支払いの返済負担率30%以内が理想と考えます。

例えば年収900万円の方が、年収の7倍の6,300万円の物件を購入するとします。

金利1%で計算すると毎月のローン支払額は約18万円となります。

管理費・修繕積立金等が4万円とすると月々22万円になります。

年間返済額は22万円×12ヶ月=264万円

返済負担率は264万円÷900万円×100=29.3%

30%以内に収まっておりますので、余裕のある計画になっています。

今回の話はお子様の有無など家族構成やご年齢、車保有の有無、どれだけ住居費にかけたいか、などライフスタイルによっても変わってきますので、あくまで目安とお考えください。

以上、今回はマンション購入の第2ステップ、「予算を決める」についてお話しました。

お車をお持ちでない方であれば、年収の7倍を目安に物件をお探しいただければと思います。

次回は「物件情報の収集」をテーマにお話をさせていただきます。

コラムのご感想やウナギさんに取り上げて欲しい話題等ございましたら、マンションウナギのTwitterまでリプや引用リツイート、DMなど頂けますと大変励みになりますので、お待ちしております。

お読みいただき、ありがとうございました。