こんにちは!

辛口マンション評論家のマンションウナギです。

「ウナギのマンション購入講座」第8回目となります。

マンション購入の15ステップの⑦番「住宅ローン事前審査」前編となります。

前編では「住宅ローン事前審査の注意点3選」をお話させていただきます。

後編は変動金利や固定金利など、金利タイプについて解説します。

さて、住宅ローン手続きに関しては主に3つのステップがあります。

①事前審査

②本審査

③金銭消費貸借契約 です。

マンション購入の15ステップにもあるように基本的には登録や購入申込みの前に、事前審査の承認を得ておく必要があります。

新築マンションの場合は、販売開始まで数ヵ月にわたりお客様をお待たせして、抽選形式で販売することが多い関係上、抽選に当たった方のローンが通らないという状況は避けたいです。

中古マンションにおいても、売主にとっての販売物件は一つしかありませんので、買えるか買えないか分からないお客様に物件を抑えられてしまうリスクを避ける為、事前審査承認後の申込受付けという方針のことが多いです。

事前審査に関して、新築マンションの場合は各物件で提携している金融機関があると思いますので、そこで審査をすることになります。

中古マンションの場合は各仲介会社経由で申込むかご自身で直接金融機関に申込みします。

新築と中古を並行してご検討されているお客様で、新築マンションで〇〇万円のローンが通っているので、同じ価格の中古マンションだったら大丈夫ですよね?

・・・と、言われる方がいらっしゃいますが、大丈夫ではありません。。

住宅ローン事前審査の注意点、1つ目は「新築と中古では審査基準が異なる」です。

新築マンションの提携ローンは物件の担保評価が事前に済んでいますので担保評価が足りないために借入れが出来ないということはありませんし、販売を進めるために金融機関と手を組んでいるという側面もあり、中古マンションと比べると審査が通りやすい傾向にあります。

例えば、定期借地権マンションは新築の提携ローンであれば、定借期間が50年でも70年でも問題なく35年ローンが組めますが、中古になるとネット銀行は軒並み取り扱い不可ですし、大手銀行でも残存期間により借入れ年数が変わり、審査基準も厳しくなります。(金融機関により異なります)

中古物件をご検討されている方は良い物件があった場合に買い逃しのないように、ご予算に近い中古物件で、事前審査を通しておくことをオススメします。

購入申込み後に当該物件にて再度事前審査をしていただくことになりますが、類似物件で事前審査を通しておくことにより、購買力の証明となり契約に向けて進められる可能性が高いです。

2つ目は、「その他借入れに注意!」です。

住宅ローンの審査基準にはどのようなものがあるのでしょうか?

物件の担保評価以外の個別要素としましては次の3つがあります。

①安定収入

②返済比率

③その他借入れがあるか? です。

①の「安定収入」は、ご勤務先の内容や勤続年数、雇用形態、健康状態などがあります。

勤続年数については3年以上あるのが理想ですが、3ヶ月以上あれば審査の土台に乗る金融機関もあります。

勤続3年未満の場合は「職歴書」等が必要になる場合があります。(金融機関により異なります)

健康状態は、この後に説明する「団体信用生命保険」に係る内容ですので、後ほど説明します。

②の「返済比率」は、年収に対する年間返済額の割合です。

③の「その他借入れ」がある場合はその返済額も含めて計算をします。

多くの金融機関では、完済時年齢の上限を80歳に設定しています。45歳までなら35年ローンを組める可能性がありますが、年齢が高いと返済期間が短くなり、借入可能額が少なくなります。

③の「その他借入れ」は、車のオートローンやカードローン、クレジットカードのキャッシング枠などです。

「その他借入れ」がある場合は事前審査時に申告する必要があります。「償還表」など支払い予定表も求められますので、準備しておきましょう。

また、数年前までは既存の住宅ローンや投資用ローンがあっても、ご年収によっては新たに住宅ローンが組めることもありましたが、近年は金融機関の融資姿勢が厳しくなっています。

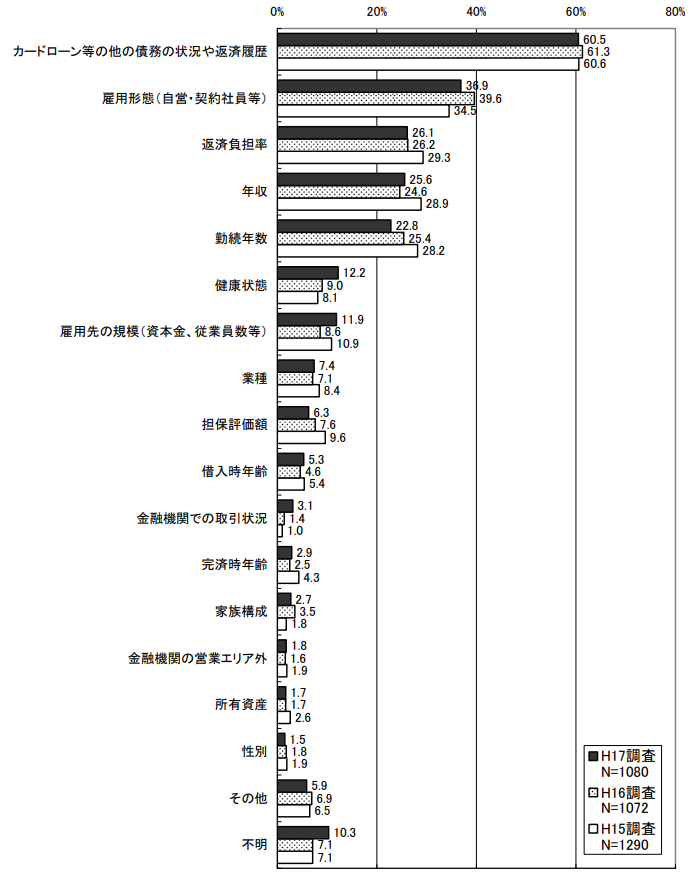

下記の表をご覧ください。

出典:国土交通省 住宅局

これは「顧客が希望する融資は受けられないと判断された理由」を不動産会社やハウスメーカーなどの住宅事業者にヒアリングをした結果となります。

近年は否決理由が開示されないことも多いので、少し前のデータになりますが、おおむね変わっていないと思います。

否決理由としては「その他借入れ」が圧倒的1位です!勤続年数も5位に位置しています。

これからマンション購入を予定されている方は「その他借入れ」と「転職」は控えましょう。

3つめは「健康状態に注意!」です。

「団体信用生命保険」についてです。略して「団信」と言います。

民間の金融機関では住宅ローンを組む際に団信加入が必須となりますので、健康状態に問題がある場合はローンが組めません。

私は24歳の誕生日にタワーマンションを契約しました。

若くて健康なうちに、マンションを購入することをオススメします!

「団信」についてはご存じの方も多いと思いますが、住宅ローン契約者が死亡または高度障害状態になった場合、残債がゼロになる制度です。

保険料は金利に含まれておりますので、金利の上乗せ等はありません。

住宅金融支援機構のフラット35であれば団信に入らなくてもローンを組むことが可能ですが、万一の場合でも債務が残ってしまいます。

持病などで通常の団信が否決となってしまった場合は「ワイド団信」という救済措置がある金融機関もあります。

金利が0.3%程度上乗せになってしまいますが、持病をお持ちの方でも団信付きの住宅ローンが組めるのは魅力ですね。

ご不安な方は物件申込みに先行して団信審査を進める方もいらっしゃいます。

団信のオプションのようなもので、がん団信や3大疾病保障特約、7大疾病保障特約などがあります。

がん団信は所定の「がん」と診断されたら(表層のがん等は除く)残債がゼロになるものや、3大疾病や7大疾病は入院時に月々の支払いが免除され、所定の状態が継続したら住宅ローンの残債がゼロになるなど、各金融機関により多様なプランがあります。

金利が0.2~0.3%程度上乗せとなりますので、住宅ローン5,000万円、変動金利0.5%に金利0.3%上乗せで試算すると月々の差額は約6740円で35年ローンの差額は約283万円・・・微妙ですね。。

団信は残債額が保険金額となりますので、繰り上げ返済は保険金額を減らすことにもつながります。

繰り上げ返済を特に予定しておらず、20年以上の長期にわたって購入したマンションにお住まいになる方は一考の余地ありですが、10年程度で住み替えをお考えの方の加入率は低い印象です。

団信はご加入済みの生命保険を見直すきっかけにもなります。

病気やケガ等がご不安な方は、働けなくなった時のための「所得補償保険」に別途加入することも含め、ご自身のライフプランに合わせて検討してみましょう。

以上、「住宅ローン事前審査の注意点3選」についてお話しました。

①新築と中古の違い

②その他借入れ

③健康状態 でしたね。

次回は「住宅ローン事前審査」後編、変動金利と固定金利など金利タイプについて解説します。

コラムのご感想やウナギさんに取り上げて欲しい話題等ございましたら、マンションウナギのTwitterまでリプや引用リツイート、DMなど頂けますと大変励みになりますので、お待ちしております。

お読みいただき、ありがとうございました。